Warum verändert die Tokenisierung realer Vermögenswerte den Kryptomarkt im Jahr 2026? Die Tokenisierung realer Vermögenswerte beschleunigt sich und dringt 2026 in die institutionelle Finanzwelt vor: Banken, Vermögensverwalter und DeFi-Protokolle implementieren Blockchain-basierte Strukturen, um Liquidität, Transparenz und digitale Abwicklung für Immobilien, Anleihen und Kredite zu schaffen.

Dieser Text erklärt, wie die Tokenisierung operative Prozesse im Finanzmarkt verändert, welche Akteure derzeit dominieren und welche Herausforderungen bis zur breiten Adoption noch zu lösen sind.

Wie institutionelle Akzeptanz die Tokenisierung vorantreibt

Im Zentrum der aktuellen Entwicklung steht die wachsende Beteiligung von etablierten Finanzhäusern. Unternehmen wie BlackRock, Goldman Sachs und Franklin Templeton testen oder emittieren bereits tokenisierte Produkte wie Geldmarktfonds und US-Staatsanleihen auf öffentlichen oder genehmigten Blockchains.

Die On-Chain-Bestände tokenisierter Vermögenswerte stiegen 2025 deutlich an: Im Jahresverlauf wuchs der Markt von etwa 17 Milliarden US-Dollar auf mehr als 35 Milliarden US-Dollar, wobei tokenisierte US-Staatsanleihen mit über 6 Milliarden US-Dollar die größte Kategorie bildeten.

Für Institute geht es weniger um Spekulation als um operative Effizienz: Digitalisierung von Abwicklung, automatisierte Reporting-Prozesse und schnellere Settlement-Zeiten sind die treibenden Argumente. Dieses Momentum zeigt, dass Tokenisierung 2026 weniger ein Nischenexperiment als ein integraler Teil des modernen Finanzmarkts wird.

Schlüssel-Insight: Die institutionelle Nachfrage erhöht die Anforderungen an Verwahrung und Compliance – und damit die Glaubwürdigkeit von RWA-Lösungen.

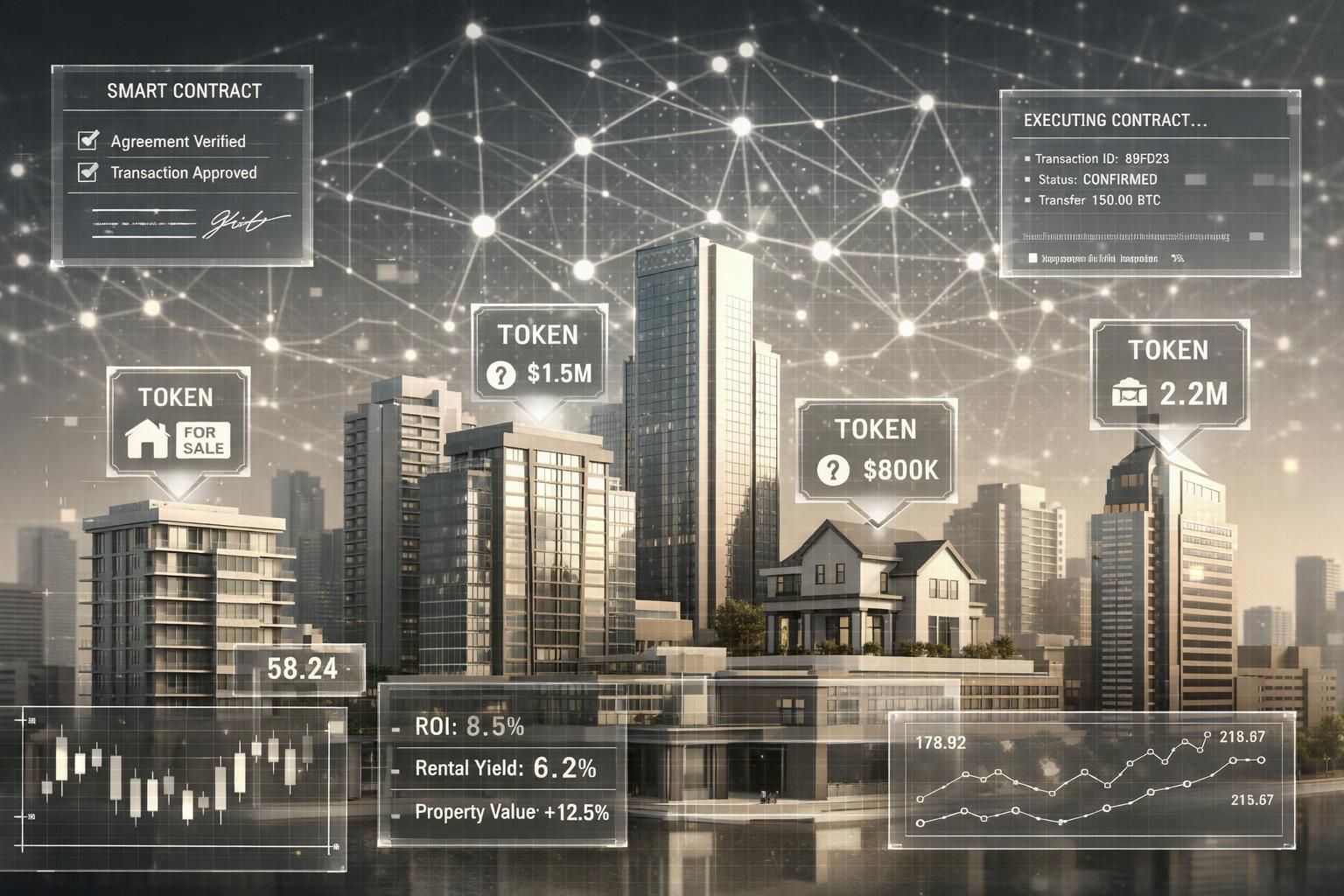

Technik, Märkte und konkrete Anwendungsfälle

Tokenisierung übersetzt Eigentumsrechte in Smart Contracts auf einer Blockchain-Plattform wie Ethereum oder anderen skalierbaren Netzwerken. Der Ablauf umfasst Bewertung, rechtliche Strukturierung, Token-Erstellung und Listung auf konformen Handelsplätzen.

Konkrete Anwendungsfelder 2026 umfassen Immobilien, Rohstoffe, Private Kredite sowie geistiges Eigentum. Private Kredite hatten Ende 2025 mehr als 3 Milliarden US-Dollar in tokenisierten Darlehen auf mehreren Plattformen.

Auf der technischen Seite verbessert sich die Interoperabilität zwischen Chains, Verwahrungslösungen werden institutionalisiert und Smart-Contract-Audits sind zum Standard geworden. Solche Fortschritte verringern operationelle Risiken und erleichtern die Integration in bestehende Bankbilanzen.

Schlüssel-Insight: Die Kombination aus Blockchain-Infrastruktur und rechtlicher Klarheit macht tokenisierte Produkte für traditionelle Investitionen praktikabel.

Regulatorische Grenzen, Liquidität und das Zusammenspiel mit DeFi

Trotz Fortschritten bleiben Hürden: Jurisdiktionelle Unterschiede, uneinheitliche Verwahrstandards und fragmentierte Offenlegungsregeln bremsen grenzüberschreitende Partizipation. Regulierungsbehörden schärfen 2026 zudem Anforderungen an Anlegerschutz und Reporting.

Gleichzeitig ist Liquidität nicht uniform: Viele tokenisierte Positionen werden bis zur Fälligkeit gehalten, anstatt aktiv gehandelt zu werden. Institutionen fordern deshalb verlässliche Sekundärmärkte und transparente Preisfindung.

Wichtig ist die Kooperation statt Konkurrenz mit DeFi: Tokenisierte RWAs liefern vorhersehbare Cashflows, während DeFi-Protokolle Liquidität und automatisierte Risikomanagement-Tools bereitstellen. Zusammengenommen können beide Bereiche robustere, auf Blockchain basierende Finanzprodukte erzeugen.

Schlüssel-Insight: Regulierung, Verwahrung und Marktinfrastruktur entscheiden, ob RWA die Brücke zwischen traditionellem Finanzmarkt und Dezentralisierung dauerhaft schlägt.

Weitere Berichte zur zunehmenden Digitalisierung von Inhalten und Prozessen, etwa über die Auswirkungen von KI auf Medien, liefern Kontext für Governance-Debatten – siehe etwa einen Beitrag zur Sichtbarkeit von Inhalten über KI und Medien oder weiterführende Analysen in Fachportalen zur Debatte um digitale Transformation.